Se han puesto en marcha «tres nuevas deducciones temporales aplicables en la cuota íntegra estatal del IRPF por las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de viviendas (habitual o arrendada), y en los edificios residenciales, que sean acreditadas a través de certificado de eficiencia energética«.

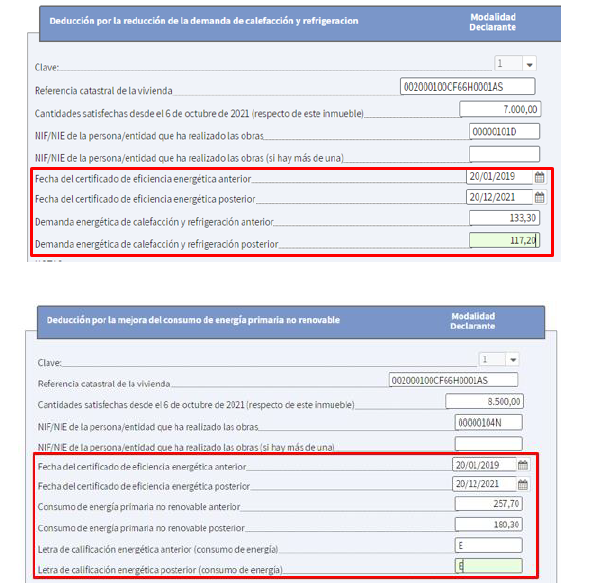

Las tres deducciones, cuya aplicación depende de las obras de actuación que se lleven a cabo, recogidas en el Real Decreto-ley 19/2021, de 5 de octubre son las siguientes: deducción del 20% por obras de mejora que reduzcan la demanda de calefacción y refrigeración; deducción del 40% por obras de mejora que reduzcan el consumo de energía primaria no renovable; y deducción del 60% por obras de rehabilitación energética de edificios

– Deducción del 20% por obras de mejora que reduzcan la demanda de calefacción y refrigeración:

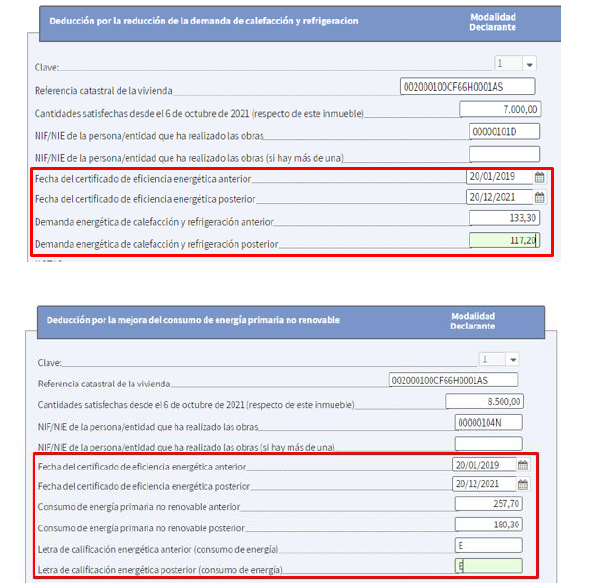

Se podrá deducir el 20% de las cantidades satisfechas desde la entrada en vigor de la normativa (6 de octubre 2021) y hasta el 31 de diciembre de 2022 por las obras realizadas para la reducción de la demanda de calefacción y refrigeración de su vivienda habitual o de cualquier otra de su titularidad, arrendada para su uso como vivienda en ese momento o en expectativa de alquiler, siempre que, en este último caso, la vivienda se alquile antes de 31 de diciembre de 2023. La base máxima anual de esta deducción será de 5.000 euros anuales.

Únicamente se entenderá que se ha reducido la demanda de calefacción y refrigeración de la vivienda cuando se reduzca en al menos un 7% la suma de los indicadores de demanda de calefacción y refrigeración del certificado de eficiencia energética de la vivienda expedido por el técnico competente después de la realización de las obras, respecto del expedido anteriormente.

La deducción se practicará en los períodos impositivos 2021, 2022 y 2023 en relación con las cantidades satisfechas en cada uno de ellos, siempre que se hubiera expedido, antes de la finalización del período impositivo en el que se vaya a practicar la deducción, el citado certificado de eficiencia energética.

Quedan excluidas las actuaciones en las partes de las viviendas afectas a una actividad económica, plazas de garaje, trasteros, jardines, parques, piscinas e instalaciones deportivas y otros elementos análogos. Es decir, sólo se incluyen las cantidades satisfechas para la mejora de viviendas.

Hay que añadir que existen normas comunes a las tres deducciones. En primer lugar, las cantidades deben ser satisfechas, mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito, a las personas o entidades que realicen tales obras, así como a las personas o entidades que expidan los citados certificados, debiendo descontar aquellas cuantías que, en su caso, hubieran sido subvencionadas a través de un programa de ayudas públicas o fueran a serlo en virtud de resolución definitiva de la concesión de tales ayudas.

Por otro lado, la AEAT establece que «se considerarán como cantidades satisfechas por las obras realizadas aquellas necesarias para su ejecución, incluyendo los honorarios profesionales, costes de redacción de proyectos técnicos, dirección de obras, coste de ejecución de obras o instalaciones, inversión en equipos y materiales y otros gastos necesarios para su desarrollo, así como la emisión de los correspondientes certificados de eficiencia energética«. No obstante, no dan derecho a deducción las cantidades satisfechas por los costes relativos a la instalación o sustitución de equipos que utilicen combustibles de origen fósil.

En cuanto a los certificados, deberán haber sido expedidos y registrados con arreglo a lo dispuesto en el Real Decreto 390/2021, de 1 de junio, por el que se aprueba el procedimiento básico para la certificación de la eficiencia energética de los edificios. Serán válidos los certificados expedidos antes del inicio de las obras siempre que no hubiera transcurrido un plazo de dos años entre la fecha de su expedición y la del inicio de estas.

Cómo aplicarse la deducción por rehabilitación en la Renta 2021:

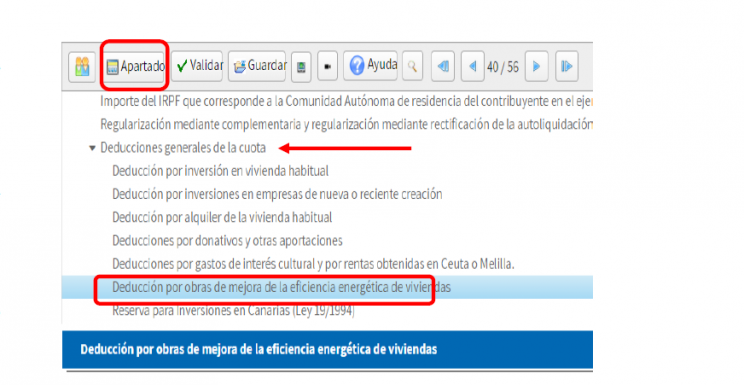

La Agencia Tributaria ha incorporado en Renta Web un apartado para poder declarar las deducciones por obras de mejora de la eficiencia energética que correspondan en cada caso.

Se encuentran en el apartado ‘deducciones generales de la cuota’, donde están también las deducciones por inversión en vivienda habitual, por alquiler o por donativos y otras aportaciones.

Dentro de ese apartado se debe seleccionar la deducción a aplicar, y recordar que son incompatibles entre sí. En el apartado destinado a cada deducción, se han incluido las casillas necesarias para incorporar la información de los certificados de la vivienda expedidos por el técnico competente antes y después de la realización de las obras.

Además, para ayudar al contribuyente, en el apartado de Información de Campaña de Renta se incluye un documento de ayuda para la cumplimentación de cada una de estas deducciones.